Teléfonos de Banco Ripley: atención al cliente y soporte

Si necesitas contactar a Banco Ripley en Chile por consultas, soporte, reclamos, bloqueo de tarjetas o emergencias, aquí tienes una guía completa y actualizada con canales oficiales, recomendaciones para que te atiendan más rápido y pasos prácticos para resolver los problemas más comunes. Este contenido está pensado para personas mayores de 18 años.

Atajo rápido: si tu problema es urgente (pérdida/robo, posible fraude, cargos no reconocidos), prioriza Emergencias Bancarias y solicita el número de seguimiento del aviso.

Teléfonos y canales oficiales de Banco Ripley

Banco Ripley mantiene distintos canales para atención al cliente, soporte y emergencias. En la práctica, el número principal funciona como puerta de entrada para varias gestiones (información general, derivación de soporte, y emergencias mediante menú).

Tabla de contacto rápido

| Canal | Dato oficial | Útil para | Consejo |

|---|---|---|---|

| Teléfono principal | +56 2 2768 9200 | Consultas, soporte, derivación, información general | Ten tu RUT y datos listos para validar identidad |

| WhatsApp oficial | +56 2 2768 9200 Abrir chat en WhatsApp | Orientación, derivación, seguimiento, consultas rápidas | Escribe claro: “Necesito ejecutivo” + motivo + comuna |

| Emergencias bancarias | +56 2 2768 9200 (opción 4) | Bloqueo, fraude, robo/pérdida, incidentes urgentes | Pide número/código de recepción y hora del aviso |

| Contact Center (red fija) | 800 20 32 20 | Atención telefónica tradicional desde teléfono fijo | Si el móvil tiene mala señal, intenta desde red fija |

| Contact Center (desde celulares) | 2 2768 9200 (equivale a +56 2 2768 9200) | Soporte y consultas desde teléfono móvil | Marca con +56 si estás fuera de Chile |

| Centro de Ayuda | bancoripley.cl/centro-de-ayuda | Preguntas frecuentes, guías y accesos a canales | Ideal si tu duda es repetitiva: pagos, claves, productos |

| Formulario de contacto | contacto.bancoripley.cl | Dejar requerimiento por escrito, adjuntar antecedentes | Útil si necesitas respaldo (capturas, boletas, estados de cuenta) |

Importante: Ripley (tienda/retail) y Banco Ripley pueden tener canales distintos para temas de compras, despacho, marketplace o postventa del comercio. Si tu caso es bancario (tarjetas del banco, cuenta, créditos, seguros asociados al banco, fraude, pagos), usa los canales de Banco Ripley indicados arriba.

Cuándo conviene llamar y cuándo conviene usar la App o WhatsApp

No todos los problemas se resuelven igual de rápido por teléfono. Elegir bien el canal te puede ahorrar tiempo y dejar mejor respaldo.

Cuándo conviene llamar

- Emergencias: pérdida, robo, extravío, sospecha de fraude, intentos de suplantación.

- Bloqueo inmediato: cuando necesitas que el bloqueo quede registrado en un aviso formal.

- Operaciones sensibles: cambios relevantes, reclamos que requieren validación estricta, seguimiento de caso complejo.

- Urgencias con plazos: cuando necesitas dejar constancia con fecha y hora.

Cuándo conviene WhatsApp o Centro de Ayuda

- Dudas generales: horarios, qué documento llevar, requisitos, pasos de una gestión habitual.

- Seguimiento: preguntar por estado de un requerimiento (ideal si ya tienes número de caso).

- Soporte con respaldo: si necesitas dejar por escrito lo ocurrido y adjuntar información.

Cuándo conviene usar el formulario web

- Reclamos con evidencia: estados de cuenta, boletas, capturas, correos, fechas exactas.

- Solicitudes formales: cuando quieres que la respuesta quede registrada por escrito.

- Casos que requieren trazabilidad: por ejemplo, desacuerdos con cobros, seguros, o problemas repetidos.

Emergencias y bloqueo de tarjetas: pasos rápidos

En caso de emergencia, la regla de oro es actuar rápido. Mientras antes dejes constancia, más fácil es detener cargos, bloquear accesos y cumplir plazos de reclamo en caso de fraude.

Qué se considera emergencia bancaria

- Pérdida o robo de tarjeta de crédito o débito.

- Compras o avances que no reconoces.

- Notificaciones sospechosas de inicio de sesión o cambio de datos.

- Intentos de estafa (phishing) o suplantación (alguien se hace pasar por el banco).

- Transferencias o giros que no realizaste.

Cómo llamar a Emergencias Bancarias

Banco Ripley indica que las Emergencias Bancarias se atienden en el +56 2 2768 9200 a través de la opción 4 del menú telefónico.

Checklist para bloquear sin perder tiempo

- Ten tu RUT y datos personales listos para validar identidad.

- Anota fecha y hora en que detectaste el problema.

- Si hay cargos, identifica monto, comercio y hora aproximada.

- Solicita y guarda el número o código de seguimiento del aviso.

- Pide confirmación del bloqueo y pregunta si debes completar un reclamo formal adicional.

Consejo: si tu llamada se corta o te derivan, vuelve a marcar y di: “Necesito constancia de bloqueo, por favor. ¿Cuál es el código de recepción del aviso?”

Cargos no reconocidos y fraudes: qué hacer y qué pedir

Si detectas cargos no reconocidos, avances, giros o transferencias que no autorizaste, lo más importante es dejar el aviso y seguir un orden. Esto te permite proteger tus fondos y, si corresponde, activar el procedimiento asociado a la Ley de Fraudes.

Primero: da aviso y bloquea

Da aviso lo antes posible usando Emergencias Bancarias. El objetivo es que el banco registre el evento y bloquee el medio de pago.

Segundo: pide el comprobante y el número de seguimiento

En temas de fraude, la trazabilidad es clave. Siempre pide:

- Código o número de recepción del aviso.

- Fecha y hora exacta en que quedó ingresado.

- Canal por el que te enviarán el comprobante (si corresponde).

- Qué pasos siguen y en qué plazo debes presentar el reclamo.

Tercero: prepara el reclamo con evidencia

Reúne antecedentes como:

- Capturas del movimiento o cargo.

- Estado de cuenta (si ya aparece facturado).

- Comprobantes, correos o SMS asociados al evento.

- Detalle del comercio (nombre que aparece en el cargo).

- Tu relato: qué ocurrió, cuándo lo detectaste, qué hiciste primero.

Cuarto: registra todo en una sola carpeta

Una buena práctica es guardar en una carpeta (en tu teléfono o computador) todo lo relacionado: capturas, números de caso, fechas, nombres de ejecutivos (si te los dan) y respuesta del banco. Esto te sirve si luego necesitas escalar el reclamo.

WhatsApp y chat: cómo obtener una respuesta más rápida

El WhatsApp oficial de Banco Ripley puede servir para orientación, seguimiento o derivación. Para evitar conversaciones eternas, escribe mensajes cortos, completos y con información clave.

Plantilla de mensaje para soporte general

Copia y pega (ajusta los datos):

Hola. Soy cliente Banco Ripley. Necesito ayuda con [motivo]. Mi comuna es [comuna]. ¿Me pueden indicar los pasos y si necesito hablar con un ejecutivo? Gracias.

Plantilla de mensaje para bloqueo o fraude

URGENTE: Necesito bloqueo por posible fraude. Detecté un movimiento no reconocido por $[monto] el día [fecha] aprox. [hora]. Por favor indíquenme cómo registrar el aviso y obtener el código de seguimiento.

Reglas para que te atiendan mejor por WhatsApp

- No envíes audios largos: escribe en texto y por partes.

- Evita mandar mensajes cada diez segundos; espera respuesta.

- Si ya tienes número de caso, ponlo en la primera línea.

- Si la respuesta es genérica, pide: “¿Me deriva con un ejecutivo, por favor?”

Formulario web y Centro de Ayuda: soporte por escrito

Si tu problema requiere adjuntar respaldo o dejar constancia detallada, el formulario web es una alternativa útil. También es ideal cuando quieres que la respuesta quede por escrito (por ejemplo, si el caso implica cobros, seguros, condiciones o un historial de fallas).

Enlaces útiles

Qué incluir para que tu requerimiento sea “resoluble”

- Motivo claro: en una frase (ej.: “cargo no reconocido”, “bloqueo”, “problema con pago”, “clave”, “avance”).

- Fecha y hora del evento.

- Monto (si hay cargos).

- Producto: tarjeta de crédito, tarjeta de débito, cuenta, crédito, etc.

- Adjuntos: capturas, estados de cuenta, comprobantes.

- Qué esperas: devolución, aclaración, bloqueo, regularización, revisión, etc.

Sucursales y atención presencial: cuándo sirve

Aunque muchas gestiones ya se pueden hacer en canales digitales, la atención presencial sigue siendo útil en casos específicos.

Casos donde la sucursal ayuda de verdad

- Validaciones de identidad cuando no puedes completar el proceso digital.

- Entrega o reposición de productos según disponibilidad.

- Asesoría en productos (cuando necesitas comparar opciones con calma).

- Casos con documentación física.

Consejo antes de ir

- Revisa el mapa/listado de sucursales desde el sitio oficial.

- Lleva tu cédula vigente y, si aplica, antecedentes impresos o en tu teléfono.

- Si tu caso es urgente por fraude, primero bloquea por teléfono y luego asiste si te lo solicitan.

Reclamos: cómo escalar si no te solucionan

La mayoría de los casos se resuelve dentro de los canales del banco, pero si tu solicitud no avanza o recibes una respuesta insuficiente, existe un camino de escalamiento. La clave es hacerlo con orden: primero banco, luego (si corresponde) organismos públicos.

Primero: reclama por canal oficial del banco y pide número de caso

- Llama al número oficial, solicita que registren el requerimiento y pide el número de caso.

- Si usas el formulario web, guarda el comprobante o correo de confirmación.

- Pide un plazo estimado de respuesta y anota fecha.

Segundo: reúne antecedentes

Un reclamo “fuerte” es el que tiene evidencia y una línea de tiempo. Incluye:

- Fechas (detección, aviso, bloqueo, reclamo, respuesta).

- Números de caso o seguimiento.

- Documentos: estados de cuenta, capturas, contratos, correos.

- Tu explicación clara del problema y lo que pides.

Tercero: opciones para escalar en Chile

Dependiendo del tipo de problema, puedes evaluar estos caminos:

Reclamo ante la CMF

La Comisión para el Mercado Financiero (CMF) mantiene un trámite para reclamos contra bancos e instituciones financieras. Normalmente se ingresa en línea con ClaveÚnica y con antecedentes que respalden el caso.

- Trámite informativo: Reclamos contra Bancos e Instituciones Financieras ante la CMF

- Portal de atención web: Atención Web al Ciudadano (CMF)

Reclamo ante el SERNAC

Si tu caso se enmarca en una relación de consumo (servicio prestado, información, cobros, incumplimientos), puedes ingresar un reclamo en el SERNAC. Se puede hacer en línea o vía teléfono.

- Guía y pasos: Ingresar un Reclamo contra una empresa

- Teléfono de orientación SERNAC: 800 700 100

Tip práctico: al escalar, no escribas “me estafaron y nadie responde” como única frase. Es mejor: “Avisé el día [fecha] a las [hora], código de aviso [código], cargos no reconocidos por $[monto], solicito [solución]. Adjunto evidencia.”

Consejos para que te atiendan mejor y evitar estafas

Antes de llamar o escribir

- Ten a mano tu cédula, RUT y datos que el banco usa para validación.

- Abre tu App o banca en línea para ver movimientos, fechas y montos.

- Escribe en una nota tu objetivo en una frase (por ejemplo: “bloquear tarjeta y reclamar cargo no reconocido”).

Durante la atención

- Pide el número de caso o seguimiento. Sin eso, es más difícil escalar.

- Confirma qué queda hecho: “¿La tarjeta ya está bloqueada?” “¿El reclamo quedó ingresado?”

- Pide plazos: “¿Cuándo me responden y por qué canal?”

Señales de alerta de estafa

- Te piden claves completas, códigos SMS, o que instales aplicaciones “de soporte”.

- Te apuran con amenazas (“se cerrará tu cuenta hoy”, “último aviso”).

- Te envían links raros para “validar” o “desbloquear”.

Regla de seguridad

Si dudas, corta. Luego vuelve a contactar tú mismo por los canales oficiales del banco desde el sitio web o los números oficiales.

Preguntas frecuentes

Cuál es el teléfono de Banco Ripley para atención al cliente

El número publicado como contacto telefónico es +56 2 2768 9200. Para red fija también se informa 800 20 32 20.

Banco Ripley tiene WhatsApp

Sí. Se informa atención por WhatsApp en el +56 2 2768 9200. Puedes intentar abrir el chat desde este enlace: wa.me/56227689200.

Cómo bloqueo mi tarjeta si la perdí o me la robaron

Usa el canal de Emergencias Bancarias en el +56 2 2768 9200 y solicita el bloqueo. Pide el número de recepción del aviso y guarda fecha/hora.

Qué hago si aparece un cargo que no reconozco

Bloquea y deja el aviso de inmediato. Luego reúne evidencia (capturas, estado de cuenta) y pregunta el paso siguiente para ingresar el reclamo. Mantén el número de caso para seguimiento.

Cómo dejo un reclamo por escrito

Puedes usar el formulario web de Banco Ripley y adjuntar antecedentes: contacto.bancoripley.cl/PortalWeb/SvtFormulario.

Qué pasa si no me solucionan el problema

Si el banco no responde o no resuelve, considera escalar con antecedentes: reclamo ante la CMF y/o ante SERNAC, según corresponda. Guarda números de caso, fechas y evidencia.

Nota: La disponibilidad de menús telefónicos, horarios y flujos puede variar con el tiempo. Para confirmar el canal más adecuado, revisa el Centro de Ayuda oficial de Banco Ripley.

Horarios de atención y mejores momentos para contactar

En la práctica, la experiencia al contactar un banco varía según la demanda del día. Aunque los horarios exactos pueden cambiar, hay patrones que suelen repetirse en casi todos los call centers y chats bancarios en Chile.

Momentos donde suele haber menos espera

- Temprano en la mañana, apenas abre la atención telefónica o digital.

- Mitad de semana (martes a jueves) en horario “valle”.

- Después del almuerzo, cuando baja el flujo de consultas por pagos.

Momentos donde suele haber más congestión

- Fin de mes y primeros días del mes (pago de cuotas y facturación).

- Horario de salida del trabajo (tarde) y fines de semana (especialmente por bloqueo o consultas urgentes).

- Días con campañas, descuentos o eventos comerciales masivos.

Si tu caso es una emergencia (fraude, extravío, cargos desconocidos), no esperes “horario ideal”. Prioriza el canal de emergencias y deja la constancia inmediata.

Qué datos conviene tener listos antes de llamar o escribir

La mayoría de las demoras ocurren porque falta información o porque la validación de identidad se hace difícil. Tener lo básico a mano acelera todo.

Datos personales y de validación

- RUT del titular y cédula vigente.

- Correo y teléfono asociados al banco (si los recuerdas).

- Dirección o comuna registrada (a veces se usa como pregunta de seguridad).

Datos del producto o solicitud

- Tipo de producto: tarjeta de crédito, cuenta, crédito, seguros asociados.

- Últimos movimientos relevantes: fecha, monto, comercio o descripción del cargo.

- Capturas o comprobantes: pago realizado, voucher, estado de cuenta, notificación por SMS o correo.

Tu objetivo en una frase

Antes de contactar, escribe (en una nota) lo que necesitas en una sola línea. Ejemplos:

- “Bloqueo inmediato y reclamo por cargo no reconocido”.

- “Pago no reflejado y necesito regularización con comprobante”.

- “Quiero actualizar datos y recuperar acceso a mi cuenta”.

Problemas frecuentes con tarjetas y cómo resolverlos

Las tarjetas generan la mayor parte de consultas bancarias. Aquí tienes los casos típicos y qué conviene hacer en cada uno.

Tarjeta extraviada o robada

Si se perdió o te la robaron, lo correcto es bloquear de inmediato por el canal de emergencias bancarias. No esperes a “ver si aparece”. Cada minuto importa.

Checklist rápido

- Bloquea por Emergencias Bancarias y pide código de recepción del aviso.

- Revisa movimientos recientes y anota cualquier cargo sospechoso.

- Si hubo uso fraudulento, solicita el procedimiento de reclamo correspondiente.

- Pregunta cómo solicitar reposición y plazos estimados.

Tarjeta rechazada en una compra

Una tarjeta puede ser rechazada por razones simples: límite, seguridad, clave, conectividad del comercio o bloqueo preventivo.

Qué revisar antes de llamar

- Cupo disponible y deuda vigente.

- Si la tarjeta está bloqueada temporalmente por seguridad.

- Si la clave o autenticación falló (compras online).

- Si el comercio tuvo caída del sistema (intenta en otro lugar o con otro medio).

Qué decir para que soporte entienda rápido

“Intenté comprar en [comercio] por $[monto] a las [hora]. Me aparece rechazada. Necesito confirmar si fue por cupo, bloqueo o validación”.

Compras por internet que no pasan

En compras online, el problema casi siempre está en autenticación, datos mal ingresados, bloqueo por seguridad o incompatibilidad del comercio.

Pasos útiles

- Verifica que los datos de la tarjeta estén correctos (fecha, CVV, nombre).

- Prueba en modo incógnito o en otro navegador.

- Evita VPN si el comercio lo detecta como riesgo.

- Si el banco bloqueó por seguridad, solicita desbloqueo y confirma el comercio.

Pagos, cuotas y problemas de facturación

Los temas de pago son sensibles, porque un atraso puede generar intereses, bloqueo o reportes internos. Si pagaste, guarda siempre el respaldo.

Dónde pagar de forma segura

Lo más seguro es pagar desde canales oficiales del banco o portales que el banco indique. Si pagas por transferencia o por un tercero, conserva el comprobante.

Pago no reflejado

Este es uno de los casos más comunes: pagas, pero el sistema aún muestra deuda o aparece “pendiente”. Puede ser por demora de conciliación o por un error.

Qué hacer

- Confirma que el pago esté aprobado (voucher, comprobante bancario).

- Revisa si pagaste al producto correcto (tarjeta, crédito, cuenta).

- Espera un margen razonable si el pago fue muy reciente.

- Si no se refleja, contacta por WhatsApp o formulario adjuntando comprobante.

Qué pedir

- Regularización del pago con fecha original.

- Confirmación por escrito del ajuste (si aplica).

- Número de caso y plazo de resolución.

Cobros duplicados o montos que no cuadran

Puede ocurrir que un cobro aparezca duplicado temporalmente o que un comercio “retenga” un monto (especialmente en arriendos, hoteles o estaciones de servicio). Diferencia clave:

Diferencia entre retención y cargo definitivo

- Retención: monto “reservado” que puede desaparecer cuando el comercio confirma.

- Cargo definitivo: aparece consolidado en movimientos/estado de cuenta.

Si pasan varios días y el monto sigue duplicado o consolidado, inicia el reclamo con fecha, comercio y capturas.

Avances, cuotas y reprogramaciones

Muchas personas contactan al banco por avances en efectivo, cuotas, cupo disponible y cambios en condiciones. En estos casos, la claridad es clave: el banco necesita saber exactamente qué operación y qué producto estás consultando.

Avance en efectivo y avances online

Si necesitas orientación sobre un avance o si aparece un avance que no reconoces, define primero cuál escenario aplica.

Escenario de avance solicitado por ti

- Pregunta por costo total, interés, plazo y fecha de facturación.

- Consulta cómo se reflejará en el próximo estado de cuenta.

- Pide confirmación del monto y cuotas si corresponde.

Escenario de avance no reconocido

- Trátalo como emergencia bancaria: bloqueo inmediato y aviso por posible fraude.

- Pide número de recepción y el procedimiento formal del reclamo.

- Guarda capturas del movimiento y cualquier notificación.

Cuotas, repactaciones y acuerdos

Si estás evaluando repactar o renegociar, conviene pedir el detalle por escrito: monto, costo total, tasa, cuotas, fechas y condiciones de término. Nunca aceptes algo que no entendiste.

Checklist para tomar una decisión informada

- Costo total del acuerdo y comparación con tu deuda actual.

- Cuota mensual resultante y fecha exacta del primer cobro.

- Qué pasa si pagas antes (prepago) y si hay cargos adicionales.

- Si incluye seguros o servicios asociados.

Recuperar acceso, claves y problemas de autenticación

Los problemas de acceso suelen venir por contraseña olvidada, bloqueo por intentos fallidos o cambio de número/correo. Lo correcto es usar canales oficiales y evitar “ayuda” de terceros.

Señales de que tu acceso puede estar comprometido

- Te llega un SMS o correo de “cambio de clave” sin que lo hayas pedido.

- Te aparecen intentos de acceso o movimientos que no reconoces.

- Se actualizó tu correo o teléfono sin autorización.

Qué hacer si crees que alguien intentó entrar

- Contacta por canal oficial y solicita revisión.

- Bloquea temporalmente si el banco lo permite y cambia claves.

- Revisa tu correo (porque ahí llegan códigos y confirmaciones).

- Activa doble verificación si está disponible en tus servicios personales.

Consejos para restablecer claves sin riesgos

- No compartas códigos de verificación con nadie.

- No instales apps desde links enviados por WhatsApp o SMS.

- Evita “soporte remoto” si no es un canal oficial del banco.

Seguros asociados y cargos por servicios

En cuentas y tarjetas pueden existir seguros o servicios asociados. Si detectas un cobro que no reconoces, pide claridad: nombre exacto del servicio, cuándo se contrató, cómo se autorizó y cómo se da de baja.

Qué solicitar cuando aparece un cargo desconocido

- Nombre oficial del cargo y proveedor.

- Fecha de alta/contratación.

- Medio de autorización (firma, grabación, aceptación digital).

- Procedimiento de baja y fecha efectiva de término.

Si quieres dejar constancia por escrito

Para estos casos, el formulario web suele ser más útil porque puedes adjuntar estados de cuenta y pedir respuesta formal:

Cómo escribir un reclamo que realmente sirva

Un reclamo no es solo “estoy molesto”. Un reclamo efectivo tiene estructura: hechos, evidencia, solicitud concreta y trazabilidad.

Estructura recomendada

- Quién eres: nombre, RUT, producto afectado.

- Qué pasó: descripción breve con fechas y montos.

- Qué intentaste: llamadas previas, chats, tickets, bloqueos.

- Evidencia: adjuntos o referencias (capturas, voucher).

- Qué solicitas: devolución, reversa, aclaración, bloqueo, regularización.

Plantilla lista para copiar y pegar

Hola. Soy [NOMBRE], RUT [RUT]. Quiero ingresar un reclamo por [MOTIVO].

Producto: [TARJETA / CUENTA / CRÉDITO].

Hecho: El día [FECHA] detecté [DESCRIPCIÓN] por $[MONTO] en [COMERCIO / MOVIMIENTO].

Acciones realizadas: [BLOQUEO / LLAMADA / CHAT / FORMULARIO], número de caso [SI TIENES].

Solicito: [DEVOLUCIÓN / REGULARIZACIÓN / REVERSA / ACLARACIÓN], y confirmación por escrito.

Adjunto: [COMPROBANTES / CAPTURAS / ESTADO DE CUENTA].

Contacto: [TELÉFONO] / [CORREO].

Escalamiento en Chile si no obtienes solución

Si ya reclamaste al banco y no se resuelve, existen alternativas institucionales. Lo importante es no saltarse el orden: primero dejar el reclamo en el banco y luego escalar con evidencia.

Comisión para el Mercado Financiero

La CMF tiene una plataforma de atención ciudadana para reclamos contra entidades financieras. Es útil cuando necesitas que un organismo supervisor reciba tu caso con respaldo.

SERNAC

Si tu problema se vincula a una relación de consumo (información, cobros, servicio, incumplimientos), puedes ingresar un reclamo ante el SERNAC.

Guía antiestafas para clientes de bancos

En Chile las estafas más comunes relacionadas con bancos incluyen phishing (correo/SMS falso), suplantación por WhatsApp, llamadas con amenazas y enlaces a sitios clonados.

Estafas típicas y cómo identificarlas

Phishing por SMS o correo

- Mensajes con urgencia: “bloqueo inmediato”, “tu cuenta será cerrada”.

- Links acortados o dominios raros (no oficiales).

- Te piden ingresar claves, coordenadas o códigos.

Suplantación por llamada

- Se presentan como “área de fraude” y te piden códigos SMS.

- Te hacen instalar apps o permitir acceso remoto.

- Te presionan para “asegurar tu dinero” con transferencias.

Reglas de oro

- Nunca entregues claves ni códigos SMS.

- No hagas transferencias “para proteger tu dinero”.

- Si dudas, corta y contacta tú mismo por canales oficiales.

- Guarda capturas: sirven como evidencia si hubo intento de fraude.

Preguntas frecuentes extendidas

Cuál es el WhatsApp oficial de Banco Ripley

Banco Ripley informa atención por WhatsApp en el mismo número principal. Para iniciar un chat de forma directa puedes usar: wa.me/56227689200.

Cuál es el teléfono para emergencias bancarias

El canal de emergencias se atiende en el número principal y se accede mediante la opción indicada por el menú telefónico. Si tu caso es bloqueo o fraude, solicita confirmación del bloqueo y el número de recepción del aviso.

Cómo dejo una solicitud por escrito

Puedes usar el formulario oficial para ingresar un requerimiento y adjuntar antecedentes: Formulario Banco Ripley.

Qué hago si sospecho fraude y ya entregué información

- Contacta de inmediato por canal oficial y solicita medidas de seguridad (bloqueo, revisión, cambio de credenciales).

- Cambia claves de tu correo y servicios críticos.

- Revisa movimientos y guarda capturas.

- No sigas conversando con el estafador, no hagas transferencias.

Teléfono Coopeuch: atención, tarjetas, créditos y reclamos

Banco CrediChile: Teléfonos de Atención al Cliente, Sucursales y Contacto

Teléfonos de BancoEstado para Atención al Cliente y Soporte

Teléfonos Banco Chile: números, horarios y ayuda

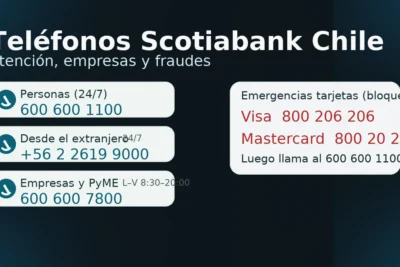

Teléfonos Scotiabank: atención, tarjetas y fraudes

Deja una respuesta